相続税対策に不動産管理会社を活用するには所得分散が必要ですが、所得分散の方法により節税効果が大きく変わります。

相続税対策に不動産管理会社を活用して所得分散する

相続税対策に不動産管理会社を活用するために、不動産オーナーの収入を不動産管理会社に分散させることが必要となります。その付随効果として、不動産オーナーの所得税対策にもなります。

不動産オーナーの収入を不動産管理会社に分散させる方法として、次の3つの方法があります。

不動産オーナーの収入を不動産管理会社に分散させる方法として、次の3つの方法があります。

(1)所得分散の概要

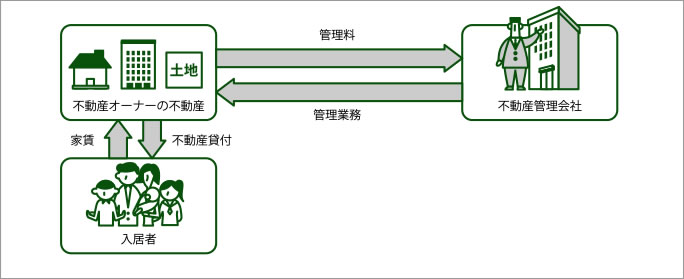

不動産の所有者は不動産オーナーのままで、不動産管理会社は不動産オーナーが所有する不動産の管理を行い、不動産管理会社は不動産の管理料を受け取る方式です。

不動産管理会社が受け取る管理料は、一般的には5%前後になるでしょう。

この管理方式において最も注意をしなければならないのは、不動産管理会社が不動産オーナーから受け取る管理料です。

不動産管理会社が受け取る管理料は、一般的には5%前後になるでしょう。

この管理方式において最も注意をしなければならないのは、不動産管理会社が不動産オーナーから受け取る管理料です。

不動産管理会社を設立する目的の一つとして、不動産オーナーに集中している不動産収入を分散させることにあります。

不動産オーナーの収入を不動産管理会社に多く移転することができれば、不動産オーナーの所得税を節税することができます。

不動産オーナーが不動産管理会社に対して管理料を支払うことで、不動産オーナーの所得を不動産管理会社に移転させることができます。

不動産オーナーの収入を不動産管理会社に多く移転することができれば、不動産オーナーの所得税を節税することができます。

不動産オーナーが不動産管理会社に対して管理料を支払うことで、不動産オーナーの所得を不動産管理会社に移転させることができます。

ここで問題となるのは次の2点です。

・

不動産管理会社と不動産オーナーとの間に不動産管理業務の実態があるのかどうか

・

不動産オーナーが不動産管理会社に対して支払う管理料が適正額なのかどうか

まず、不動産管理会社と不動産オーナーとの間に不動産管理業務の実態がなければそもそも管理料を支払うことができません。

また、不動産オーナーの家族が設立する不動産管理会社であるため、管理料を意図的に高額に設定することもできます。

不動産管理業務の実態があったとしても、その管理業務に対して不相当に高額な管理料を支払っていれば、意図的に税負担を不当に減少させたとされ、不相当に高額な管理料は不動産管理会社の経費として認められませんので注意が必要です。

また、不動産オーナーの家族が設立する不動産管理会社であるため、管理料を意図的に高額に設定することもできます。

不動産管理業務の実態があったとしても、その管理業務に対して不相当に高額な管理料を支払っていれば、意図的に税負担を不当に減少させたとされ、不相当に高額な管理料は不動産管理会社の経費として認められませんので注意が必要です。

(2)管理料の設定

① 高額な管理料に注意

ここで「不相当に高額な管理料」とはどれくらいなのか、あるいは、何パーセントであれば適正なのか、という問題が出てきますが、残念ながら明確な基準はありません。

国税庁は不動産管理料の取り扱いについて「個人課税部門における事務運営の執行等に関する指示事項について(指示)平成12年9月6日課所6-46」において、各税務署に次の指示を出しています。

国税庁は不動産管理料の取り扱いについて「個人課税部門における事務運営の執行等に関する指示事項について(指示)平成12年9月6日課所6-46」において、各税務署に次の指示を出しています。

「不動産管理料の算定方式について、不動産所得を有している個人が、自己又は親族の主宰する不動産管理会社を設立し、その不動産管理会社に高額な管理料を支払うなどしている場合における当該管理料又は管理料率については、目安となる適正額といったものはないのであり、委託する管理業務の内容、事業規模や収益の状況等個々の実態に応じて適切に取り扱うよう周知・徹底されたい」

高額な不動産管理料について、国税不服審判所における審判、あるいは最高裁において裁判にまで至っているケースもあります。

国税が管理料について厳しくチェックをしている証拠でもあるため、管理料の設定に注意が必要です。

国税が管理料について厳しくチェックをしている証拠でもあるため、管理料の設定に注意が必要です。

では、実際に管理料を設定する場合にはどのようにすればよいのでしょうか。

目安としては、一般的な第三者である不動産管理会社に管理業務を依頼した場合に、その管理業務の内容と管理料が参考になるのではないでしょうか。

国税不服審判所や裁判所が適正な管理料であるかどうかの判断基準を、その地域・類似する同業他社の例を参考にしているように見受けられるため、一応の参考になるでしょう。

目安としては、一般的な第三者である不動産管理会社に管理業務を依頼した場合に、その管理業務の内容と管理料が参考になるのではないでしょうか。

国税不服審判所や裁判所が適正な管理料であるかどうかの判断基準を、その地域・類似する同業他社の例を参考にしているように見受けられるため、一応の参考になるでしょう。

一般的な第三者である不動産管理会社に管理業務を依頼した場合、管理業務の内容にもよりますが集金額の5%前後であることが多いようです。

不動産の管理をするのが不動産オーナーの家族が設立した不動産管理会社であるため、清掃の回数が一般的な第三者である不動産管理会社に比べて多いなど管理業務が多くなる場合には、少々高めの管理料を設定することも可能ではないでしょうか。

しかしながら、管理業務の内容が一般的な第三者である不動産管理会社と何ら変わらないのであれば、一般的な管理料を超える管理料を設定するのは難しいと考えたほうが良いでしょう。

しかしながら、管理業務の内容が一般的な第三者である不動産管理会社と何ら変わらないのであれば、一般的な管理料を超える管理料を設定するのは難しいと考えたほうが良いでしょう。

② 管理料の計算

一般的な第三者である不動産管理会社に管理業務を依頼した場合、月額の賃料に一定割合を乗じて管理料を計算することがほとんどです。

この場合の月額の賃料には、一般的には次のものは含まれません。

この場合の月額の賃料には、一般的には次のものは含まれません。

・

敷引や礼金などの臨時的なもの

・

共益費

・

水道料金などの実費

また、月額の賃料に一定割合を乗じて管理料を計算するため、管理料は毎月変動する可能性があります。

そこで、管理料が毎月変動するのが面倒であるときは、管理料を毎月定額にすることも考えられます。

管理料を定額にする場合は、不動産管理会社の営業年度の初めに管理料の設定を行い、毎年見直すことも考えられます。

そこで、管理料が毎月変動するのが面倒であるときは、管理料を毎月定額にすることも考えられます。

管理料を定額にする場合は、不動産管理会社の営業年度の初めに管理料の設定を行い、毎年見直すことも考えられます。

(3)不動産管理契約

不動産管理会社と不動産オーナーとの間で不動産管理契約を締結するときは、不動産管理業務の内容・範囲・不動産管理に関する費用負担などを明らかにしておくことが必要です。

例えば、不動産管理に関する費用負担について、大規模修繕やエレベーターの保守費用は不動産オーナーが負担するべきものと考えられますが、共用部分の清掃・電球交換などの費用は不動産管理会社が負担することが一般的です。

例えば、不動産管理に関する費用負担について、大規模修繕やエレベーターの保守費用は不動産オーナーが負担するべきものと考えられますが、共用部分の清掃・電球交換などの費用は不動産管理会社が負担することが一般的です。

また、不動産オーナーと不動産管理会社のどちらが費用負担をすべきかわからないものもあるでしょう。

後々の税務調査において困らないように、不動産管理についての業務委託契約書を作成し、細かく定めておくとよいでしょう。

もちろんのことながら、業務委託契約書に記載されたすべての業務を不動産管理会社が行う必要はありませんので、状況に応じて第三者へ業務を委託できるように業務委託契約書に定めておくのもよいでしょう。

後々の税務調査において困らないように、不動産管理についての業務委託契約書を作成し、細かく定めておくとよいでしょう。

もちろんのことながら、業務委託契約書に記載されたすべての業務を不動産管理会社が行う必要はありませんので、状況に応じて第三者へ業務を委託できるように業務委託契約書に定めておくのもよいでしょう。

(4)入居者との賃貸契約書の書き換え

管理方式の場合、入居者との契約はこれまでと変わらず不動産オーナーと入居者ですので、賃貸契約書の書き換えは不要です。

しかしながら、不動産管理会社が家賃の集金を行う場合は、家賃の振込口座を不動産オーナーから不動産管理会社に変更しなければなりませんので、変更の旨を入居者に連絡する必要があります。

しかしながら、不動産管理会社が家賃の集金を行う場合は、家賃の振込口座を不動産オーナーから不動産管理会社に変更しなければなりませんので、変更の旨を入居者に連絡する必要があります。

(1)所得分散の概要

転貸方式はサブリース方式ともよばれており、不動産の所有者は不動産オーナーのままで、不動産管理会社は不動産オーナーが所有する不動産を一括で借り上げます。

不動産管理会社は不動産オーナーに借り上げ家賃を支払い、不動産管理会社が入居者の募集を行ったうえで、一括で借り上げた不動産について家賃収入を得ます。

不動産管理会社は不動産オーナーに借り上げ家賃を支払い、不動産管理会社が入居者の募集を行ったうえで、一括で借り上げた不動産について家賃収入を得ます。

(2)一括借上家賃の設定

① 高額な借上家賃に注意

例えば、不動産オーナーが所有する不動産を不動産管理会社に低い家賃で貸付け、不動産管理会社が通常の家賃で第三者に貸し付けるようにすれば、多額の所得を不動産管理会社に残すことができます。

これは上記1.の管理方式における「不相当に高額な管理料」を支払っているのと同じ効果がありますので、同様に不相当に高額な借上家賃を支払っていれば、意図的に税負担を不当に減少させたとされ、不相当に高額な借上家賃は不動産管理会社の経費として認められませんので注意が必要です。

ここで「不相当に高額な借上家賃」とはどれくらいなのか、あるいは、何パーセントであれば適正なのか、という問題が出てきますが、残念ながら明確な基準はありません。

高額な一括借上家賃について、国税不服審判所における審判、あるいは最高裁において裁判にまで至っているケースもあります。

国税が一括借上家賃について厳しくチェックをしている証拠でもあるため、借上家賃の設定に注意が必要です。

国税が一括借上家賃について厳しくチェックをしている証拠でもあるため、借上家賃の設定に注意が必要です。

では、実際に家賃を設定する場合にはどのようにすればよいのでしょうか。

目安としては、一般的な第三者であるハウスメーカーや建設業者にアパートやマンションを建築させて家賃保証を受ける場合の、その家賃が参考になるのではないでしょうか。

国税不服審判所や裁判所が適正な家賃であるかどうかの判断基準を、その地域・類似する同業他社の例を参考にしているように見受けられるため、一応の参考になるでしょう。

目安としては、一般的な第三者であるハウスメーカーや建設業者にアパートやマンションを建築させて家賃保証を受ける場合の、その家賃が参考になるのではないでしょうか。

国税不服審判所や裁判所が適正な家賃であるかどうかの判断基準を、その地域・類似する同業他社の例を参考にしているように見受けられるため、一応の参考になるでしょう。

一般的な第三者であるハウスメーカーや建設業者にアパートやマンションを建築させて家賃保証を受ける場合の家賃は、満室想定収入の85%から90%の家賃が保証されることが多いです。

そのため、不動産オーナーが不動産管理会社に支払う借上家賃は、一般的には10%から15%程度になるのではないでしょうか。

そのため、不動産オーナーが不動産管理会社に支払う借上家賃は、一般的には10%から15%程度になるのではないでしょうか。

転貸方式は、不動産オーナーにとっては、自身が不動産の管理業務をする必要がなくなり、入居率に関係なく定額の家賃収入を受け取ることができるため、空室リスクを抱える必要がありません。

一方で、不動産管理会社にとっては、入居率が低くなれば不動産管理会社が受け取る家賃収入よりも一括借上家賃の支払額のほうが多くなる可能性があり、収支が赤字になるリスクを抱えることになります。

このような理由により、転貸方式による借上家賃は上記1.の管理方式による管理料よりも高く設定されることになります。

一方で、不動産管理会社にとっては、入居率が低くなれば不動産管理会社が受け取る家賃収入よりも一括借上家賃の支払額のほうが多くなる可能性があり、収支が赤字になるリスクを抱えることになります。

このような理由により、転貸方式による借上家賃は上記1.の管理方式による管理料よりも高く設定されることになります。

② 一括借上家賃の計算

一般的な第三者であるハウスメーカーや建設業者にアパートやマンションを建築させて家賃保証を受ける場合の家賃は、満室時の家賃総額に一定割合を乗じて計算することがほとんどです。

この場合の月額の家賃には、一般的には次のものは含まれません。

この場合の月額の家賃には、一般的には次のものは含まれません。

・

敷引や礼金などの臨時的なもの

・

共益費

・

水道料金などの実費

入居率が高い物件について不動産管理会社を活用する場合には、管理方式よりも転貸方式のほうがより多くの所得を不動産管理会社に移すことができます。

一方で、入居率が下がってくると、不動産管理会社の収支が赤字になる可能性もあります。

そこで、入居率の低下・家賃の低下に備えるため、建物一括賃貸借契約書などにおいて、一括借上家賃は2年程度で見直す旨を記載し、定期的に一括借上家賃を見直しができるようしておくとよいでしょう。

一方で、入居率が下がってくると、不動産管理会社の収支が赤字になる可能性もあります。

そこで、入居率の低下・家賃の低下に備えるため、建物一括賃貸借契約書などにおいて、一括借上家賃は2年程度で見直す旨を記載し、定期的に一括借上家賃を見直しができるようしておくとよいでしょう。

(3)不動産管理契約

転貸方式は、不動産管理会社が建物を一括で借り上げて賃貸経営を行いますので、費用負担が発生する場合は基本的には不動産管理会社が負担するべきでしょう。

しかしながら、大規模修繕など建物そのものに関する費用については、不動産オーナーが負担すべきものと考えられます。

しかしながら、大規模修繕など建物そのものに関する費用については、不動産オーナーが負担すべきものと考えられます。

また、入居者が入居する際に保証金を預かることがありますが、入居者が退去するまでの間は不動産管理会社が預かる場合もあれば不動産オーナーが預かる場合もあります。

なお、礼金や敷引といった返還不要なものについては、入居者が退去した際のリフォーム費用に充てられることが一般的ですので、礼金や敷引といった返還不要な収入も不動産管理会社のものになると考えられます。

なお、礼金や敷引といった返還不要なものについては、入居者が退去した際のリフォーム費用に充てられることが一般的ですので、礼金や敷引といった返還不要な収入も不動産管理会社のものになると考えられます。

(4)入居者との賃貸契約書の書き換え

転貸方式は、不動産管理会社が建物を一括で借り上げて賃貸経営を行いますので、入居者との契約は不動産管理会社が行うことになるため、入居者との賃貸契約も不動産オーナーから不動産管理会社へ変更しなければなりません。

それに伴い、家賃の振込口座も不動産オーナーから不動産管理会社に変更しなければなりませんので、変更の旨を入居者に連絡する必要があります。

それに伴い、家賃の振込口座も不動産オーナーから不動産管理会社に変更しなければなりませんので、変更の旨を入居者に連絡する必要があります。

(1)所得分散の概要

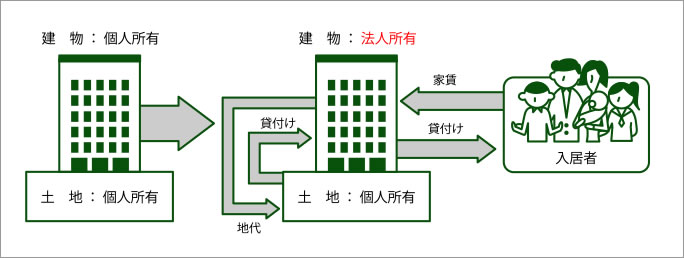

不動産所有方式は、不動産管理会社自身が不動産を所有します。

つまり、不動産の所有者が不動産オーナーから不動産管理会社に変わります。

つまり、不動産の所有者が不動産オーナーから不動産管理会社に変わります。

不動産管理会社が不動産を所有するために不動産収入のすべてが不動産管理会社に入ります。

そのため、1.の管理方式や2.の転貸方式に比べて不動産収入を分散させる効果が最も大きいのが、この不動産所有方式です。

不動産を所有するといっても、土地と建物を所有するケース・建物のみを所有するケース・土地のみを所有するケースの3つの形態がありますが、土地に対する投資資金が不要な「建物のみを所有する」形態が最も投資効率が良くなります。

そのため、1.の管理方式や2.の転貸方式に比べて不動産収入を分散させる効果が最も大きいのが、この不動産所有方式です。

不動産を所有するといっても、土地と建物を所有するケース・建物のみを所有するケース・土地のみを所有するケースの3つの形態がありますが、土地に対する投資資金が不要な「建物のみを所有する」形態が最も投資効率が良くなります。

不動産管理会社は、不動産オーナーが所有する建物を買い取る場合、建物の購入資金が必要となります。

また、土地も不動産管理会社が所有する場合には、さらに多額の資金が必要となります。

また、土地も不動産管理会社が所有する場合には、さらに多額の資金が必要となります。

不動産オーナーが所有する不動産を不動産管理会社に売却しますので、不動産オーナーに譲渡所得税の問題が出てきます。

さらに、不動産を所有する際の不動産取得税・登録免許税が不動産管理会社において発生します。

譲渡所得税や不動産取得税などのコストがかかる点に注意が必要です。

さらに、不動産を所有する際の不動産取得税・登録免許税が不動産管理会社において発生します。

譲渡所得税や不動産取得税などのコストがかかる点に注意が必要です。

この不動産所有方式の詳細は「相続税対策に不動産管理会社をどのように活用するのか?」において紹介しています。

(2)地代の設定

不動産管理会社が土地を所有する不動産オーナーに地代を払うのかどうかを検討しなければなりません。

地代を支払うと、不動産管理会社と地主である不動産オーナーとの間に「賃貸借契約」の関係が生まれます。

賃貸借契約とするにはそれ相応の地代の支払いが必要になりますが、土地の相続税評価額は20%程度減額することができます。

賃貸借契約とするにはそれ相応の地代の支払いが必要になりますが、土地の相続税評価額は20%程度減額することができます。

一方で、不動産管理会社が支払った地代は、不動産オーナーにとっては地代収入となりますので、不動産所得として所得税が課税されてしまいます。

所得税が課税されることを避けるため、地代を支払わないという選択もあります。

所得税が課税されることを避けるため、地代を支払わないという選択もあります。

ところが、地代の支払いがない場合は「賃貸借契約」の関係が生まれませんので、借地権そのものがありません。

借地権がないということは、土地の相続税評価額は自用地となりますので、土地の評価減はできない点に注意が必要です。

借地権がないということは、土地の相続税評価額は自用地となりますので、土地の評価減はできない点に注意が必要です。

(3)契約書の書き換え

不動産オーナーが所有する建物を不動産管理会社に売却すると、建物の所有者は不動産管理会社となります。

建物の所有者となった不動産管理会社は次のような手続きが必要になります。

建物の所有者となった不動産管理会社は次のような手続きが必要になります。

・

入居者との契約書の書き換え

・

家賃の振込口座の変更

・

電気・ガス・水道などの名義変更

・

火災保険の名義変更

なお、火災保険について積み立て型の火災保険に加入しているときは、積立金相当額を不動産管理会社が引き継ぐことになりますので、この手続きも忘れずに行いましょう。

copyright © 相続税対策に活用する不動産管理会社 all rights reserved.